Для любого бизнеса актуальность реализации инвестиционных проектов связана с необходимостью создания дополнительных материальных активов, расширения и обновление производства. Естественно, каждый инвестор при этом стремится получить максимум прибыли при минимуме затрат, то есть добиться оптимальной эффективности своей деятельности. В связи с этим оценка эффективности инвестиций и поиск путей ее повышения имеют важное стратегическое и практическое значение в экономике.

Термин «инвестиции» происходит от латинского слова «invest», что означает вкладывать, и имеет несколько значений.

Инвестиции являются мотором экономического роста, средством функционирования и выживания компании в условиях жесткой конкурентной борьбы, характерной для рыночной экономики. Высокий уровень инвестиционной активности компании – обязательное условие обновления, модернизации, технического перевооружения и возобновления экономического развития производства, снижения его издержек, повышения конкурентоспособности продукции и упрочения позиций компании на внутреннем и внешнем рынках. В современных условиях инвестиции – один из главных факторов эффективного функционирования экономики. В наиболее широком смысле инвестиции представляют собой вложение капитала с целью его последующего увеличения. Причем прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, вознаградить его за риск, а также возместить возможные потери от инфляции в предстоящем периоде.

Для принятия решения о вложении средств инвестор должен располагать информацией, в той или иной степени подтверждающей два основных положения:

1) вложенные средства должны быть полностью возмещены (принцип возвратности);

2) прибыль, полученная в результате этой операции должна быть достаточно велика, чтобы компенсировать отказ от использования средств на собственное потребление, в другие объекты предпринимательской деятельности, а также риск и инфляцию (принцип доходности).

Наиболее важными и существенными признаками инвестиций являются:

– осуществление вложений лицами (инвесторами), которые имеют собственные цели, не всегда совпадающие с общеэкономической выгодой;

– потенциальная способность инвестиций приносить доход;

– определенный срок вложения средств (всегда индивидуальный);

– целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

– использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

– наличие риска вложения капитала.

Источником прироста капитала и движущим мотивом осуществления инвестиций является получение прибыли.

Различают три основные формы инвестиций:

– денежные средства и их эквиваленты (целевые банковские вклады, паи, драгоценные металлы, ценные бумаги);

– движимое и недвижимое имущество (здания, сооружения, оборудование и другие материальные ценности);

– имущественные права (авторское право, право пользования землей, водой, ресурсами, лицензии, патенты, товарные знаки и фирменные наименования), а также совокупность технических, технологических, коммерческих и других знаний, оформленных в виде технической документации, ноу-хау, интеллектуальной собственности, необходимых для организации того или иного производства.

Таким образом, в наиболее правильной и полной трактовке под инвестициями понимают вложения любых средств в материальные, нематериальные и финансовые активы с целью получения экономических и внеэкономических результатов.

Источниками инвестиций являются:

– собственные финансовые средства (прибыль, накопления, амортизационные отчисления, страховые суммы), а также иные виды активов (основные фонды, земельные участки и т. п.);

– привлеченные средства (средства от дополнительной эмиссии ценных бумаг), благотворительные и иные средства, выделяемые вышестоящими холдинговыми и акционерными компаниями;

– заемные средства (кредиты банков и других институциональных инвесторов, инвестиционных компаний, пенсионных фондов, страховых обществ, облигационные займы);

– бюджетные ассигнования (средства государственного (местного), регионального и местного бюджетов, средства министерств и ведомств, внебюджетных фондов, а также собственные средства государственных предприятий);

– иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений в денежной форме.

На макроуровне инвестиции являются основой для осуществления политики расширенного воспроизводства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности продукции, структурной перестройки экономики и сбалансированного развития всех ее отраслей, создания необходимой сырьевой базы промышленности, развития социальной сферы, решения проблем обороноспособности страны и ее безопасности, проблем безработицы, охраны окружающей среды.

Исключительно важную роль играют инвестиции на микроуровне. Они необходимы для обеспечения нормального функционирования компании, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта. Без инвестиций невозможны обеспечение конкурентоспособности выпускаемых товаров и оказываемых услуг, преодоление последствий морального и физического износа основных фондов, приобретение ценных бумаг и вложение средств в активы других компаний, осуществление природоохранных мероприятий.

Основу инвестиционной деятельности компании составляет реальное инвестирование. В большинстве компаний это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями в системе инвестиционной деятельности предприятия.

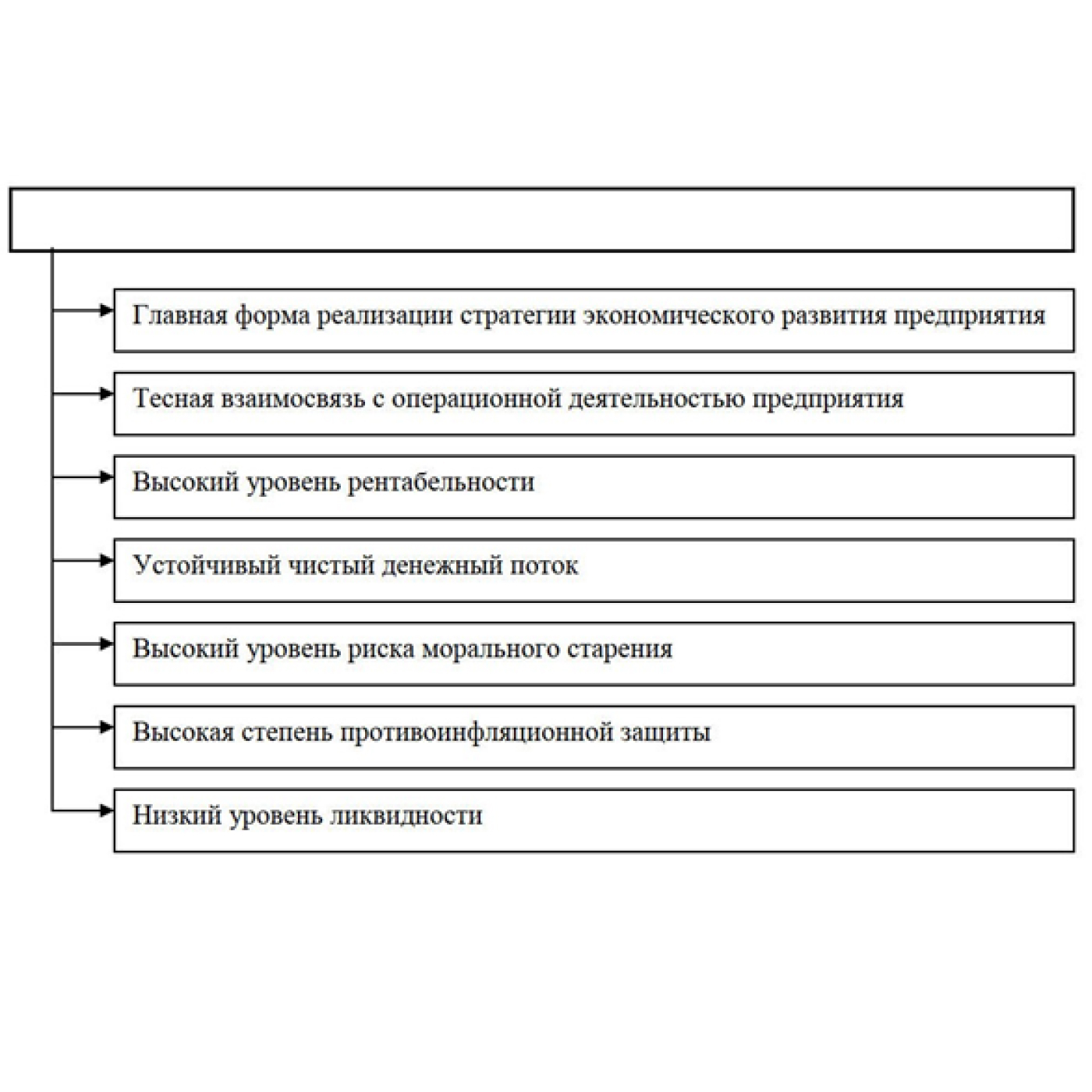

Осуществление реальных инвестиций характеризуется рядом особенностей, представленных на рис.1.

2. Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью компании. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате реального инвестирования.

3. Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Способность генерировать большую норму прибыли является одним из побудительных мотивов предпринимателей в реальном секторе экономики.

4. Реализованные реальные инвестиции обеспечивают компанию устойчивый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реальных инвестиционных проектов не приносит компании прибыль.

5. Реальные инвестиции подвержены высокому уровню риска морального старения. Риск сопровождает инвестиционную деятельность, как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования.

6. Реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но и во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателя на материализованные объекты предпринимательской деятельности.

7. Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющихся в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Реальные инвестиции осуществляются компаниями в разнообразных формах.

1. Приобретение целостных имущественных комплексов. Оно представляет собой инвестиционную операцию крупных компаний, обеспечивающую отраслевую, товарную или региональную диверсификацию их деятельности.

2. Новое строительство. Представляет собой инвестиционную операцию, связанную со строительством нового объекта с законченным технологическим циклом по индивидуально разработанному или типовому проекту на специально отводимых территориях.

3. Перепрофилирование. Это инвестиционная операция, обеспечивающая полную смену технологии производственного процесса для выпуска новой продукции.

4. Реконструкция. Представляет собой инвестиционную операцию, связанную с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений и осуществляемую в целях радикального увеличения производственного потенциала компании, существенного повышения качества выпускаемой продукции, внедрения ресурсосберегающих технологий и т.п.

5. Модернизация. Представляет собой инвестиционную операцию, связанную с совершенствованием и приведением активной части производственных основных средств в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе операционной деятельности.

6. Обновление отдельных видов оборудования. Это инвестиционная операция, связанная с заменой (в связи с физическим износом) или дополнением (в связи с ростом объемов деятельности или необходимостью повышения производительности труда) имеющегося парка оборудования отдельными новыми их видами. Обновление отдельных видов оборудования характеризует в основном процесс простого воспроизводства активной части производственных основных средств.

7. Инновационное инвестирование в нематериальные активы. Представляет собой инвестиционную операцию, направленную на использование в операционной и других видах деятельности компании новых научных и технологических знаний в целях достижения коммерческого успеха. Инновационные инвестиции в нематериальные активы осуществляются в двух основных формах:

а) путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, товарные знаки; приобретение ноу-хау и т.п.);

б) путем разработки новой научно-технической продукции.

8. Инвестирование прироста запасов материальных оборотных активов. Представляет собой инвестиционную операцию, направленную на расширение объема используемых операционных оборотных активов компании, обеспечивающую тем самым необходимую пропорциональность (сбалансированность) в развитии внеоборотных и оборотных операционных активов в результате осуществления инвестиционной деятельности.

Инвестиционная деятельность − это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиции «притекают» в экономику посредством реализации различного рода инвестиционных проектов. Инвестиционные проекты являются исходной точкой инвестиционного процесса.

Проект – это некоторая задача с определенными исходными данными и требуемыми результатами, обуславливающими способ ее решения.

Все проекты могут быть классифицированы по различным признакам: масштабам проекта, сложности, ограниченности ресурсов, видам, типам, классам и др. Одним из видов проекта является инвестиционный проект.

В самом общем виде инвестиционный проект обычно означает план вложений капитала в конкретные объекты предпринимательской деятельности с целью последующего получения прибыли, достаточной по размеру для удовлетворения требований инвестора. По своему содержанию такой план включает систему технико-технологических, организационных, расчетно-финансовых и правовых, целенаправленно подготовленных материалов, необходимых для формирования и последующего функционирования объекта предпринимательской деятельности. С помощью инвестиционного проекта решается важная задача по выяснению и обоснованию технической возможности и экономической целесообразности создания объекта предпринимательской деятельности избранной целевой направленности. Таким образом, инвестиционный проект – это, прежде всего комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и т.д., направленных на создание нового или модернизацию действующего производства товаров (продукции, работ, услуг) с целью получения экономической выгоды.

Всем инвестиционным проектам присущи некоторые общие черты, позволяющие их стандартизировать, например временный период времени, достижение прибыли, стоимостная оценка проекта и другие. Инвестиционные проекты – это временные действия, каждый проект имеет определенное начало и определенный конец. Промежуток времени между началом проекта и его окончанием называется жизненным циклом проекта (расчетным сроком жизни проекта).

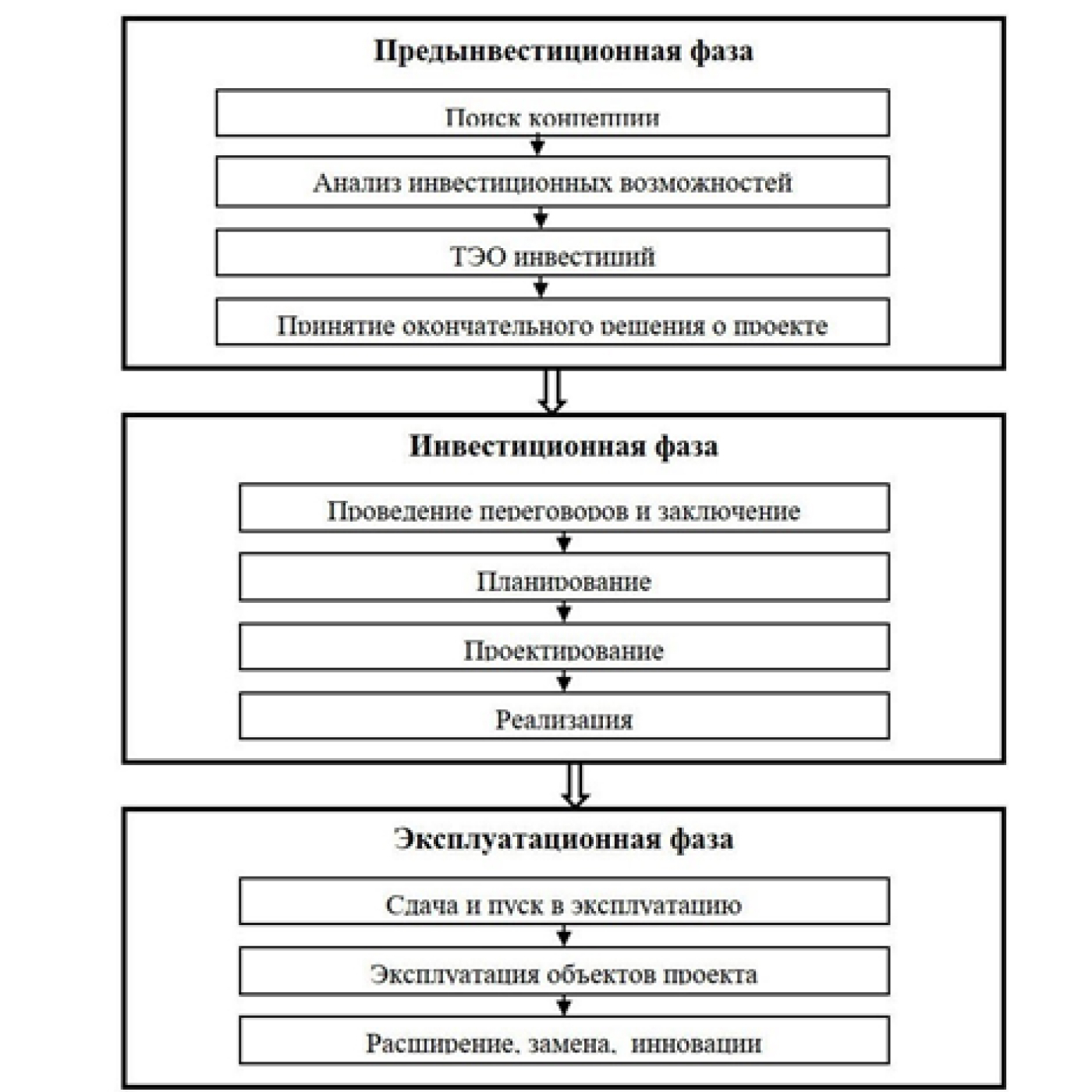

Инвестиционные проекты имеют разнообразные формы и содержание. Однако разработка любого инвестиционного проекта – от первоначальной идеи до эксплуатации – может быть представлена в виде цикла, состоящего из трех фаз: предынвестиционной, инвестиционной, эксплуатационной. Все фазы суммарно составляют жизненный цикл проекта. Каждая фаза характеризуется достижением одной или нескольких целей. Таким образом, достижение цели каждой фазы – этап достижения цели проекта.

Рис.2 - Содержание фаз жизненного цикла инвестиционного проекта.

Фаза 1 – предынвестиционная, предшествующая основному объему инвестиций, не может быть определена достаточно точно. В этой фазе проект изучается всесторонне, анализируются его возможности, проводятся предварительные методы оценки, оценка жизнеспособности проекта, обосновывается эффективность и целесообразность инвестиций в рассматриваемый проект при наличии альтернатив. Затраты, связанные с осуществлением первой фазы, невелики, но зависят от масштаба проекта и наполнения данной фазы. В случае положительного результата и перехода к осуществлению проекта эти затраты капитализируются и входят в состав предпроизводственных затрат, а затем относятся на себестоимость продукции проекта.

Фаза 2 – инвестиционная, когда происходит осуществление или инвестирование проекта. В данной фазе предпринимаются конкретные действия, требующие гораздо больших затрат и носящие необратимый характер, т.е. разрабатывается проектно-сметная документация, заказывается оборудование, заключаются контракты, осуществляется строительство, монтаж, пусконаладочные работы, проводится обучение персонала, рекламные мероприятия. На этой фазе формируются постоянные активы компании.

Фаза 3 – эксплуатационная, начинается с момента сдачи объекта и ввода его в эксплуатацию. В этой фазе осуществляется пуск в действие предприятия, выпуск готовой продукции или оказание услуг, возвращается банковский кредит. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

Инвестиционный проект это проект с наличием характерных проектных признаков:

ü временного интервала,

ü стоимости,

ü специфического результата,

ü сценария поэтапной реализации замысла.

Каждый инвестиционный проект включает четыре составляющих:

1) расчетный период – период реализации проекта;

2) чистые инвестиции – объем затрат;

3) денежный поток – чистый денежный поток от деятельности;

4) ликвидационная стоимость – затребование и извлечение капитала в конце срока экономической жизни инвестиций. При рассмотрении инвестиционного проекта анализируется соотношение этих четырех элементов.

Инвестиционный проект сопровождается документацией, утвержденной в установленном порядке стандартами (нормативами и правилами), включает описание последовательно выполняемых действий соответственно срокам осуществления инвестиций – детально разработанный бизнес-план предприятия, включающий развернутые характеристики проекта, обоснование его продолжительности, особенности реализации, источников, направлений денежных потоков и т. д.

В деятельности любой компании всегда присутствуют капитальные и операционные затраты.

1.CAPEX (capital expenditure — капитальные затраты) — затраты компании на приобретение внеоборотных/основных средств и нематериальных активов (со сроком действия более 1 года) активов, а также на их модернизацию.

Это может быть как покупка материальных активов вроде оборудования, транспорта или объектов недвижимости, так и затраты на приобретение нематериальных активов, таких как лицензии, патенты, торговые марки и пр. Капитальные инвестиции необходимы компании для наращивания производства, поддержки оптимального уровня маржинальности и, в целом для обеспечения достаточной прибыльности бизнеса. Упрощенно можно сказать, что CAPEX это долгосрочные инвестиции компании для поддержания целевого уровня прибыльности.

Компании из разных отраслей нуждаются в различном объеме инвестиций. Отрасли и виды деятельности, требующие более высоких вложений в основные средства, называют капиталоемкими. К таким можно отнести нефтегазовую, металлургическую, горнодобывающую, электроэнергетическую и другие отрасли.

Потребительский сектор, розничные сети, сферу услуг — называют трудоемкими, потому что их главным капиталом являются люди, в то время как объем капиталовложений в основные средства может быть небольшим относительно объема реализуемой продукции.

Другими словами, CAPEX – это инвестиции компании для ее дальнейшего развития.

2. OPEX (operational expenditure – операционные затраты). Такие затраты считаются противоположными затратам CAPEX. Отличие заключается в том, что OPEX представляют собой затраты, связанные с обеспечением текущей деятельности, а не инвестициям в будущее. К операционным затратам относятся себестоимость продукции, коммерческие, управленческие и административные расходы и т.д.

С точки зрения финансовой отчетности компании OPEX признается в качестве расходов в том периоде, в котором возник, и уменьшают чистую прибыль этого периода. В то же время CAPEX капитализируются на балансе компании и списываются в следующие годы постепенно в виде амортизации.

Автор:

Кайрат Киргизбаев,

Финансовый директор,

ТОО «ANSAL CONSULTING»

Тел. +7 701 730 88 22